金融機関やその他の業種において、「継続的顧客管理(CDD: Customer Due Diligence)」は、顧客の本人確認を定期的に行い、顧客情報を最新の状態に保つための重要な取り組みです。この取り組みは、マネーロンダリングやテロ資金供与、不正利用を防止する上で欠かせないものです。本記事では、CDDの基本的な仕組みや具体的な方法、法的背景、導入メリットと課題について詳しく解説します。

継続的顧客管理(CDD)の基本的な仕組み

顧客情報の定期的な更新

継続的顧客管理(CDD)の中核を担うのが、顧客情報の定期的な見直しです。新規顧客を登録する際に本人確認を行うKYC(Know Your Customer)プロセスと同様に、既存顧客についても、住所変更や連絡先の変更、取引の状況などを定期的に確認し、記録を更新します。この継続的なプロセスにより、不正リスクのある取引や行動を早期に検知できます。

リスクに応じた顧客評価

すべての顧客が同じリスクレベルではありません。CDDでは、リスクベースアプローチ(RBA)を採用し、顧客を「低リスク」「中リスク」「高リスク」に分類します。例えば、大量の現金取引を行う顧客や、特定のハイリスク国と関係がある顧客は、より厳密なモニタリング対象となります。

不正取引検知の仕組み

CDDの重要な要素として、不正な取引や疑わしい活動を早期に発見するトランザクションモニタリングがあります。AIを活用したシステムが、異常な取引パターンを検出し、担当者に通知することで迅速な対応を可能にします。

継続的顧客管理を強化するための具体的なステップ

1. 顧客データベースの整備

顧客データの一元管理は、CDDの基盤を形成します。複数の部門で分散して管理されるデータを統合し、リアルタイムでアクセス可能な状態にすることで、不整合や見落としを防ぎます。

2. KYC(Know Your Customer)の徹底

新規顧客だけでなく、既存顧客にもKYCを定期的に適用します。特に、本人確認書類の有効期限が切れる前に更新を促すシステムを導入することで、効率的にプロセスを進められます。

※KYCとは?

「顧客を知る」という意味の英語の略語で、主に金融機関や企業が顧客の本人確認を行うための手続きやプロセスを指します。日本語では「顧客確認」や「顧客の本人確認」と訳されることがあります。この手続きは、不正行為や犯罪行為を防止し、法令順守を徹底するために非常に重要な役割を果たしています。

3. リスクベースアプローチ(RBA)の実践

顧客リスクの高低に応じた監視体制を構築することで、低リスク顧客への過剰対応を避けつつ、高リスク顧客には必要な監視を集中させます。

4. 技術ツールの活用

CDDを効率化するために、AIやマシンラーニング技術を活用したツールを導入します。これにより、大量の取引データから不審な動きを迅速に検知可能となります。

5. 定期的な従業員トレーニング

CDDに関連する規制や手続きは頻繁に更新されるため、従業員への定期的なトレーニングが欠かせません。最新の情報を共有することで、全社的なコンプライアンスを維持できます。

継続的顧客管理に関連する主な法規制

FATF(金融活動作業部会)のガイドライン

FATFは、マネーロンダリングやテロ資金供与に対する国際的な基準を策定する組織です。そのガイドラインは、多くの国でCDDの実践に採用されています。

AML(アンチマネーロンダリング)法規制

日本を含む各国では、AML規制に基づき金融機関がCDDを実施することが義務付けられています。この規制に準拠することは、金融機関にとって法的義務であると同時に、顧客との信頼関係を築く鍵でもあります。

顧客情報保護とのバランス

CDDを進める際には、顧客プライバシーを侵害しないように注意する必要があります。情報の安全な管理と透明性の確保が求められます。

継続的顧客管理のメリットと課題

メリット

継続的顧客管理(CDD)の取り組みには、企業や金融機関にとって多くの利点があります。まず何よりも大きなメリットは、不正取引の防止が期待できる点です。例えば、マネーロンダリングやテロ資金供与の疑いがある取引を早期に発見し、適切に対処できる体制を整えることは、企業の信頼性を守るうえで欠かせません。

また、顧客情報を正確かつ最新の状態で維持することにより、サービスの質が向上し、顧客満足度の向上にもつながります。「自分の情報がきちんと管理されている」という安心感は、利用者にとって大きな価値となるでしょう。

さらに、CDDを適切に行うことで、金融機関や企業に求められる規制順守がスムーズになります。たとえば、AML(アンチマネーロンダリング)規制に対応できることで、法的リスクを軽減し、外部からの調査や監査への対応がしやすくなります。これは内部の業務効率化にもつながり、結果的にコスト削減の一助にもなるのです。

特に近年は、AIを活用した不正検知システムやデータ管理ツールの進化により、負担が軽減されるケースも増えています。

課題

一方で、課題も無視できません。CDDはどうしても顧客の手間を伴います。「なぜまた本人確認が必要なのか?」といった問い合わせが寄せられることも少なくありません。特に、金融サービスに慣れていない顧客にとっては、煩雑さが不満につながる可能性もあるため、プロセスをできるだけ簡素化する努力が必要です。

例えば、スマートフォンから簡単に書類を提出できる仕組みや、更新が必要なタイミングを通知するシステムの導入などが考えられます。

継続的顧客管理にSMSを活用する方法

継続的顧客管理においては常に顧客とのコミュニケーションが伴います。そのうえで、Eメールはメルマガに埋もれてしまい見てもらえない点や電話では双方のタイミングを合わせなければいけない点などが課題視されています。

そんな中でSMS(ショートメッセージサービス)が顧客への迅速かつ確実な連絡手段として注目を集めています。

SMSがCDDに有効な理由

1. 確実な到達率

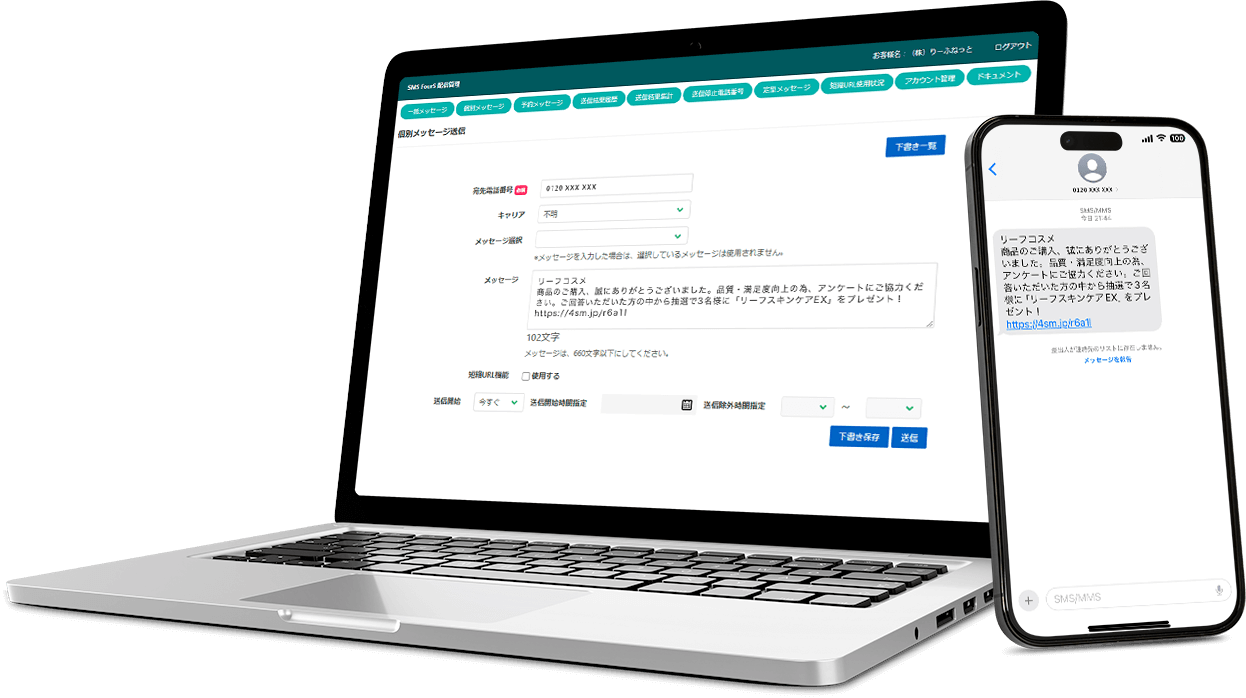

SMSは、メールや電話よりも高い開封率(平均90%以上)を誇ります。顧客がメッセージを見逃しにくいため、住所変更や本人確認書類更新といった重要な通知を迅速に行えます。

2. リアルタイム性

SMSは送信後数秒で届くため、急ぎの通知にも対応可能です。不正取引の検知後、即座に顧客にアラートを送るなど、タイムクリティカルな対応に最適です。

3. 簡便さ

顧客は、SMS内のURLから手続きのWebページへ遷移し、必要な手続きを行えるため、複雑なプロセスを回避できます。スマートフォンが普及した現在では、顧客の負担を軽減し、満足度向上にもつながります。

4. 双方向性

双方向SMSを利用することで、顧客からの情報提供をスムーズに受け付けることが可能です。例えば、本人確認書類の提出や、取引確認への迅速な応答が期待できます。

CDDにおけるSMS活用の具体例

事例1: 本人確認書類更新のリマインド

課題: 本人確認書類の有効期限が切れる前に顧客に通知を送る必要があったが、従来の郵送通知では対応に時間がかかり、顧客からの不満も多かった。

SMS活用: 顧客の登録番号にリマインドメッセージを送信し、リンクから直接更新手続きを行えるようにした。

結果: 通知到達率が98%を超え、従来の郵送対応よりも処理時間を50%以上短縮。顧客からのクレームも激減した。

事例2: 不正取引アラートの送信

課題: 顧客口座で異常な取引が発生した際、迅速に顧客に確認する必要があったが、電話では繋がらないケースが多かった。

SMS活用: AIが検知した不正取引の疑いに基づき、即座に顧客へ確認メッセージを送信。返信内容をリアルタイムで担当者が確認。

結果: 顧客確認の平均応答時間が従来の30分から5分に短縮。不正取引の早期発見率が25%向上した。

事例3: 定期的な顧客データ更新の案内

課題: 定期的な顧客情報の更新に対し、顧客が対応を後回しにしがちで、業務効率が低下していた。

SMS活用: 定期的にデータ更新の必要性をSMSで通知し、期限前に複数回リマインドを実施。

結果: 更新率が従来の60%から85%に向上。従業員のフォローアップ作業も大幅に軽減された。

まとめ:継続的顧客管理を成功させるカギ

継続的顧客管理(CDD)は、金融機関にとって単なるコンプライアンス以上の役割を果たします。適切に実施することで、不正取引のリスクを大幅に低減し、顧客との信頼関係を強化することができます。また、デジタルツールやAIを活用しながら、効率性と精度を両立することで、業務全体の最適化が実現します。

明日からでも始められる具体的なアクションとして、自社のCDDプロセスを見直し、最新の技術ツールやリスクベースアプローチを採用する計画を立ててみてはいかがでしょうか。